税率差異注記(タックスプルーフ)とは

公認会計士の鈴木泰浩です。

有価証券報告書の注記項目において、税率差異の注記が必要になります。

今回は「税率差異の注記(タックスプルーフ)」について解説を行います。

有価証券報告書を作成しない会社であっても、税効果会計を適用している会社については、タックスプルーフを作成して、税金・税効果計算のチェックを行うことをおススメします。

目次

税率差異とは

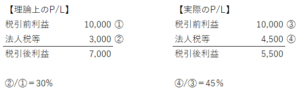

損益計算書の法人税等を税引前当期純利益で割ると法人税等負担率が算出されます。

税効果会計を適用している場合、理論的には法人税等負担率と法定実効率は近似するはずですが、実際の法人税等負担率には差額が生じることが多いです。

この差額が税率差異で、税率差異が大きい場合は差異の発生原因を調べる必要があります。これを具体例で表すと以下の通りになります。

上記の表のとおり、理論的には法人税等負担率が30%に対して、実際の法人税等負担率は45%になっています。この差額(税率差異)について調査する必要があります。

税率差異の発生原因

税率差異が生じる発生原因としては、以下の永久差異項目、課税所得と連動しない項目、評価性引当額の増減などがあります。

税率差異の発生原因 永久差異項目

法人税計算で加算(減算)された項目のうち、翌期以降、減算(加算)されない永久差異項目は税率差異の発生原因になります。

永久差異項目以外は、将来減算一時差異のように、税効果計算で調整が行われるので税率差異の発生原因にはなりません。

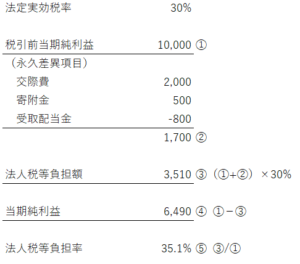

永久差異項目としては、交際費、寄附金、受取配当金などがあげられます。法人税申告書の別表四で該当する数値を拾うことができます。

影響額を具体例で表すと以下のようになります。

法定実効税率30%と法人税等負担率35.1%の差額が税率差異になります。

税率差異の発生原因 課税所得と連動しない項目

法人税等の税金計算は法人の利益(課税所得)を元に計算が行われますが、法人の利益に関係なく計算が行われる項目もあります。

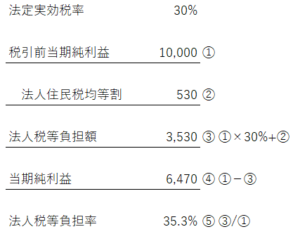

代表的なものとして、法人住民税の均等割があげられます。

法人住民税均等割は、法人の利益に関係なく一定額が発生するものです。法人住民税均等割は、納税額一覧によって把握することができます。

影響額を具体例で表すと以下のようになります。

法定実効税率30%と法人税等負担率35.3%の差額が税率差異になります。

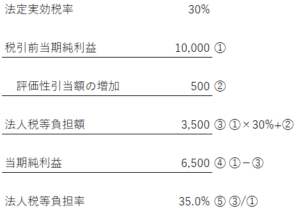

税率差異の発生原因 評価性引当額の増減

将来減算一時差異については法人税等調整額で法人税等の計算に含まれます。

ただし、将来減算一時差異については、将来の課税所得を減額する前提のもとに計上が行われます。

将来の回収可能性がない項目については評価性引当額が計上されます。

例えば、税効果区分の見直しによって税効果のスケジューリング期間が変わるとなると評価性引当額が大きく変動する可能性があります。

評価性引当額については、繰延税金資産の計算シートを参照することによって把握することができます。

影響額を具体例で表すと以下のようになります。

法定実効税率30%と法人税等負担率35.0%の差額が税率差異になります。

税率差異の発生原因 その他

税率差異の発生原因として、上記以外に、役員報酬の損金不算入額、将来減算効果がない役員賞与引当金、租税特別措置法上の税額控除、控除対象外所得税、繰越欠損金の期限切れ、税率変更などがあげられます。

また、連結財務諸表を作成している会社で、海外子会社が連結対象となる場合は、海外子会社の法定実効税率が親会社と異なりますので税率差異の発生原因になります。

まとめ

税率差異(タックスプルーフ)の作成は、税金・税効果計算のチェックとして有効なものです。

税率差異が生じる項目を網羅的に把握して、税率差異の分析や注記作成につなげる必要があります。

税率差異以外でも、税効果会計、退職給付会計、キャッシュ・フロー計算書の作成・注記でお悩みの会社様は弊事務所にご相談ください。

上場会社の開示実務・監査法人対応に精通した、公認会計士が経理支援業務を行っております。