ストック・オプションの税務

オリナス・パートナーズでは、株式公開(IPO)に向けた上場支援業務を行っております。

IPOを目指すような会社では、従業員のモチベーション向上や資本政策の一環としてストック・オプション制度が導入されます。

今回は、ストック・オプションの税務についてご説明いたします。

目次

ストック・オプションとは

ストック・オプションとは、株式を一定の条件下で、予め決められた価格で買うことができる権利のことをいいます。

取締役や従業員は、一定の安い株価で自社の株式を購入する権利を与えられます。一定期間経過後で取締役や従業員は当初の安い株価で自社の株式を購入することができますので、株式公開に成功して株価が高くなれば、ストック・オプションを付与された取締役や従業員は大きな利益を得ることができます。

ストック・オプションを付与された取締役や従業員からすると、会社の業績向上に伴う株式価値の向上が、自らの利益に結び付くことから、モチベーションが向上します。

上場を目指すような企業の多くは、潤沢な資金がある訳では必ずしもないので、優秀な人材を処遇する上でストック・オプションが使用されます。

ストック・オプションの税制 税制適格と税制非適格

ストック・オプションの税務面では、「税制適格」か「税制非適格」かによって、課税関係が大きく変わってくるので注意が必要です。

ストック・オプション 税制非適格の場合

ストック・オプションは、税務上、報酬として取り扱われるため「給与所得」として取り扱われます。

課税のタイミングは「権利行使時」であり、税金の計算方法は「権利行使時の株価」-「権利を行使する際の価額」となります。

また、「株式を売却した際の株価」―「権利行使時の株価」は譲渡所得として取り扱われます。

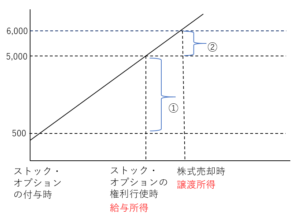

例えば、1株当たり500円で購入する権利が与えられており、株価が5,000円の時点で権利を行使して、実際に売却した際の株価が6,000円だと仮定します。図で表すと下記の通りになります。

税制非適格ストック・オプションの場合、1株当たり

① 5,000円―500円=4,500円が給与所得となり、

② 6,000円-5,000円=1,000円が譲渡所得となります。

例えば、1万株を500円で購入する権利が与えられていた場合、株価が5,000円の時点で権利を行使した場合、

「5千万円(株価5,000円×1万株)」-「500万円(株価500円×1万株)」=4,500万円が給与所得となります。

給与所得となった場合、最高で約45%の所得税(住民税も合わせると約55%)の税金が課されることになります。すなわち、場合によっては、獲得した所得の半額以上を税金で納める必要が出てきます。

さらに、ストック・オプションの権利を行使した段階では、株式は保有しているものの、現金化されていない点もポイントです。

上場企業の場合、インサイダー情報を有している場合もあるので、株式をすぐに売ることはできない場合もあります。その場合は、納付のための現金を用意する必要があります。

ストック・オプションの権利を行使した後も、上記の例の通り、株価が上昇すれば問題ありませんが、その後、株価が下落して売却段階で損を出すとなると、株式の譲渡損失は3年間繰越しすることができますが、先ほど確定した給与所得と損益通算するようなことはできないため税務上不利な扱いとなっています。

ストック・オプション 税制適格の場合

上記のように、税制非適格ストック・オプションにおいては、税務上不利な取り扱いになっておりますので、ストック・オプション制度の利用が限定的になってしまいます。そこで税制適格と呼ばれる、税制優遇制度が設けられています。

税制適格では、課税のタイミングがストック・オプションの権利行使時ではなく、株式を売却したタイミングになります。また、所得の分類も給与所得ではなく、譲渡所得として取り扱われるため、総合課税ではなく分離課税として、約20%が固定の税率として取り扱われます。

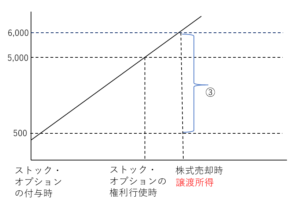

先ほどの事例が税制適格であった場合、図で表すと

となり、1株当たり

③ 6,000円-500円=5,500円が譲渡所得になります。

例えば、1万株を500円で購入する権利が与えられていた場合、

「6千万円(株価6,000円×1万株)」-「500万円(株価500円×1万株)」=5,500万円が譲渡所得となり、5,500万円に約20%の税金が課されることになります。

税制非適格と比較して、税金が安くなることがお分かりいただけたと思います。

税制適格ストック・オプションの要件

ストック・オプションの税制適格要件として、以下の要件があります。

付与対象者

会社及びその子会社の取締役、執行役、及び従業員が対象となります。

監査役や法人に対して発行される場合には、税制適格の対象外になりますので注意が必要です。

また、非上場企業の場合は発行済み株式総数の1/3超を有する大株主も税制適格の対象外になります。

権利行使期間

ストック・オプションの権利行使は、付与決議日後、2年を経過した日から10年を経過する日までに行う必要があります。

権利行使価格

ストック・オプションの行使価額は、ストック・オプション付与時の時価以上にする必要があります。

また、権利行使価額は年間1,200万円という限度額があります。これは、権利行使価額であって、売却額ではありません。

発行形態

株主総会の決議によって募集事項が決定された無償発行であり、譲渡が禁止されている必要があります。

まとめ

今回は税務を中心にストック・オプションの解説を行いましたが、ストック・オプションは、会計処理や資本政策にも影響を及ぼします。

ストック・オプションの発行に際しては、専門家に相談して発行することをおすすめします。

オリナス・パートナーズは、公認会計士・税理士による株式公開(IPO)支援業務を行っております。