小規模企業共済 メリットとデメリット

横浜関内の会計・税理士事務所オリナス・パートナーズです。個人事業主の方から、老後に向けてどのように資金を確保していけば良いのかご相談を受けることがあります。

個人事業主や小規模企業の経営者の方々の経営者にとって、将来に向けてどのように財産形成を行っていくかは非常に重要なことだと思います。

老後の蓄えの対策の一つとして、多くの税理士が「小規模企業共済」をおススメすると思います。今回は、小規模企業共済についてご説明します。

小規模企業共済とは

小規模企業共済とは、国の機関である中小機構が運営する制度で、個人事業主や小規模企業の経営者のための積み立てによる退職金制度です。

月々の掛金は1,000円~70,000円まで500円単位で自由に設定することが可能で、加入後も増額・減額することができます。

加入資格については、以下のとおりです。

・建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

・商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

・企業組合・農業組合法人・弁護士法人・税理士法人等の士業法人についても加入資格が定められています。

小規模企業共済 メリット

税務上のメリット 所得控除

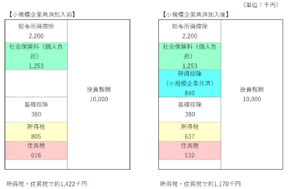

小規模企業共済は掛金が全額所得控除となり、掛金が節税に働きます。どの程度の節税効果があるかシミュレーションしてみたいと思います。

役員報酬が1,000万円として、小規模企業共済を毎月7万円掛金(年間84万円)として設定した際に所得税・住民税においてどのような節税効果があるかシミュレーションしてみたいと思います。

結果は以下のとおりです。

小規模企業共済加入前の所得税・住民税が約1,422千円に対して、小規模企業共済後が約1,169千円で、約252千円の節税効果がありました。(シミュレーションは各種条件によって金額が異なってきます。あくまで参考としてお考えください。)

税務上のメリット 退職所得

共済金または準共済金を一括で受け取る場合には、退職所得として取り扱われます。退職所得は、事業所得などの他の所得と比較して所得計算において税務上有利に働きます。

例えば、

事業所得=収益―費用で計算されるのに対して、

退職所得=(退職金等の収入金額―退職所得控除額)×1/2

で計算され、年数に応じて加算される退職所得控除額に加えて、1/2を乗ずるため所得計算において有利になっております。

貸付制度

掛金の範囲内(掛金納付月数により掛金の7割~9割)で、2,000万円以内で借入することができます。利率も年1.5%と低く抑えられています。

小規模企業共済のデメリット

上記のとおりメリットは大きいのですが、それに対してデメリットも存在します。デメリットは元本割れとなるリスクです。

掛金納付月数が、240か月(20年)未満で任意解約をした場合は、掛金合計額を下回ります。

長期的に小規模企業共済を続けることが重要になりますので、掛金を調整して無理なく小規模企業共済を続けることや、資金繰りが厳しくなった際には小規模企業共済の貸付制度を利用することが重要であると考えます。

まとめ

小規模企業共済は、掛金が所得控除となり節税効果が大きい制度のため、個人事業主や小規模企業の経営者にとっては非常に魅力的な制度だと思われます。長期的な視点として、個人事業主や小規模企業の経営者の方々への財産形成の一つの選択肢として加入を検討することをおススメします。

各種、会計・税金のご相談については、横浜関内の会計・税理士事務所オリナス・パートナーズへご相談ください。お問い合わせはこちら